Grupa Kapitałowa Cyfrowy Polsat jest największą grupą medialno-telekomunikacyjną w Polsce i liderem na polskim rynku rozrywki i telekomunikacji. Cyfrowy Polsat jest liderem rynku płatnej telewizji, jednym z wiodących operatorów telekomunikacyjnych w kraju, jednym z największych producentów kontentu w Polsce, zajmujący czołową pozycję na rynku prywatnych nadawców telewizyjnych pod względem oglądalności i udziału w rynku reklamy. Oferuje kompleksowe usługi multimedialne zaprojektowane z myślą o całej rodzinie oraz szereg usług hurtowych na międzyoperatorskim rynku telekomunikacyjnym, rynku telewizyjnym i reklamowym. Dodatkowo, w oparciu o Strategię 2023+ rozszerzył działalność biznesową o produkcję i obrót czystą energią.

Działalność Grupy Cyfrowy Polsat SA została opisana we wcześniejszej analizie https://portalanaliz.pl/analizy/cyfrowy-polsat-sa-analiza-spolki-po-wynikach-2023-roku/

W tym wpisie przedstawiam spojrzenie na spółkę po wynikach 2 kwartału 2024r.

Niniejsza analiza została w pierwszej kolejności opublikowana dla czytelników na Forum Portalu Analiz https://portalanaliz.pl/forum/viewtopic.php?p=92291#p92291

Przypomnę co przy poprzednim podsumowaniu napisałem: Cyfrowy Polsat to ogromna Multi Grupa, z szeregiem jednorazowych wydarzeń/księgowań co zwiększa zmienność wyników, trudna w ocenie, w czym dodatkowo nie pomagają rozbudowane raporty (raport wraz z prezentacją to 200 stron) – to wszystko wpływa, iż można różnie wyniki interpretować, coś może umknąć uwadze, itd.

Wyniki za 3q24 sporo lepsze r/r na poziomie zysku netto (co ważne podkreślenia, rok temu był jeden duży one off przychodowy (220 mln ze sprzedaży spółki zależnej), były też kosztowe, choć mniejsze), jednak pod wpływem dwóch dużych kwot na poziomie kosztów.

Pierwsza z dużych kwot to Koszty amortyzacji, utraty wartości i likwidacji spadły o 171,8 mln zł (-36,2%) r/r, co wynikało głównie z zakończenia amortyzacji relacji z klientami detalicznymi Polkomtelu oraz ujęcia korekty amortyzacji naliczonej w poprzednim okresie.

Druga z dużych kwot to Koszty kontentu spadły o 101,5 mln zł (-19,6%) r/r głównie w wyniku rozpoznania niższych kosztów licencji sportowych w związku z nieprzedłużeniem praw do transmisji Ligi Mistrzów UEFA oraz rozgrywek piłkarskich Ekstraklasy oraz brakiem kosztów związanych z Mistrzostwami Europy w siatkówce kobiet i mężczyzn, które miały miejsce w okresie porównawczym. Dodatkowo, w trzecim kwartale 2024 roku rozpoznaliśmy niższe koszty produkcji własnej.

W przypadku obniżonej o 170 mln amortyzacji to nie wyjaśnię dlaczego to zrobiono, nie wiem również za jaki okres wstecz zrobiono korekty i jaki w przyszłości będzie poziom tej amortyzacji.

W drugim przypadku kosztów kontentów to ich spadek w skutek nieprzedłużania praw sportowych jest oczywisty, jednak nie wiem (muszę swoją wiedzę o to rozszerzyć) czy prawa do tych transmisji rozliczane były jednorazowo (w momencie ich zakupu), czy liniowo (przez okres trwania umowy).

edit (z raportu rocznego)

Prawa sportowe – 100% wartości prawa jest rozpoznawane jako koszt w rachunku zysków i strat w momencie pierwszej emisji, a w przypadku nabytych praw do sezonów rozgrywek lub praw do wielu sezonów lub cyklu zawodów, takie prawa amortyzowane są liniowo w okresie pomiędzy początkiem pierwszego sezonu a zakończeniem ostatniego sezonu w odniesieniu do praw sportowych przeznaczonych przede wszystkim do kanałów sportowych premium lub przez czas trwania sezonu lub cyklu zawodów w odniesieniu do praw sportowych przeznaczonych do pozostałych kanałów.

Spadek amortyzacji i kosztów kontentów widać doskonale w spadku wszystkich kosztów Grupy (-5,6% r/r), gdyby jednak przyjąć te koszty podobne r/r, to koszty wzrosłyby r/r o 2,93%, czyli mniej od wzrostu przychodów (3,58%), a to już plus.

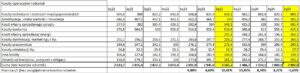

Spojrzenie na przychody segmentów:

Przychody detaliczne od klientów indywidualnych i biznesowych wzrosły w trzecim kwartale 2024 roku o 62,4 mln zł (+3,6%) r/r i wyniosły 1.817,2 mln zł, głównie w wyniku wzrostu ARPU na klienta kontraktowego B2C o +5,0% r/r i na klienta B2B o 4,0% r/r.

Przychody hurtowe spadły o 35,5 mln zł (-4,4%) r/r, głównie na skutek rozpoznania niższych przychodów z tytułu rozliczeń międzyoperatorskich, wynikających z ostatniego regulacyjnego obniżenia stawek międzyoperatorskich MTR w styczniu 2024 roku oraz niższych przychodów od operatorów kablowo-satelitarnych.

Przychody ze sprzedaży sprzętu wzrosły o 10,7 mln zł (+2,4%) r/r.

Przychody ze sprzedaży energii wzrosły o 87,1 mln zł (+32,0%) r/r. Przychody ze sprzedaży energii z produkcji wyniosły 212,2 mln zł na koniec trzeciego kwartału 2024 roku i były wyższe o 129,7 mln zł r/r. Motorem wzrostu było zwiększenie zainstalowanych mocy produkcyjnych w farmach wiatrowych należących do Grupy oraz zmiana prezentacji przychodów związanych ze odsprzedażą energii przez segment usług B2C i B2B. Wzrost ten został częściowo zniwelowany przez niższe przychody z obrotu energią elektryczną, które na koniec trzeciego kwartału 2024 roku wyniosły 136,8 mln zł (-36,1 mln zł, -21,0% r/r) oraz niższe przychody ze sprzedaży świadectw pochodzenia.

Pozostałe przychody ze sprzedaży pozostawały na relatywnie stabilnym poziomie. Rozpoznanie wyższych przychodów związanych z udostępnieniem w leasingu autobusów napędzanych zielonym wodorem miastu Gdańsk zostało zniwelowane niższymi przychodami z działalności na rynku instalacji fotowoltaicznych.

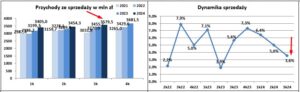

Przychody w 3q24 z 3,6% wzrostem r/r (wpływ przejętej 7.07.2023 Grupy PAK-PC już marginalny na bazę 3q23)

Przypomnę podstawowe informacje o segmentach:

W ramach całej Grupy Polsat Plus, w której znajduje się kilkadziesiąt spółek zależnych i wspólnych przedsięwzięć, wyodrębnione zostały cztery główne segmenty:

– segment usług B2C i B2B, obejmujący usługi telewizji cyfrowej, usługi dostępu do Internetu, usługi telewizji mobilnej, usługi telewizji internetowej, usługi telefonii komórkowej, produkcję dekoderów,

– segment mediowy, obejmuje głównie produkcję, zakup i emisję audycji informacyjnych i rozrywkowych oraz seriali i filmów fabularnych nadawanych w kanałach telewizyjnych w Polsce,

– segment nieruchomości, który obejmuje głównie realizację projektów budowlanych jak również sprzedaż, wynajem i zarządzanie nieruchomościami własnymi lub dzierżawionymi,

– segment zielonej energii, obejmuje głównie produkcję i sprzedaż energii pochodzącej z odnawialnych źródeł, budowę pełnego łańcucha wartości gospodarki wodorowej oraz inwestycje w projekty ukierunkowane na produkcję energii z fotowoltaiki oraz farm wiatrowych.

W przypadku przychodów segmentów w 3 kwartale 2024. 5% wzrost zaliczył największy Usługi B2C i B2B, dosyć płasko w Nieruchomościach i Zielonej energii, spadek w Mediowym.

Chwilę (jak co kwartał) warto jeszcze zatrzymać się przy najważniejszego segmencie Usług B2C i B2B.

3 kwartał 2024 roku to dalszy (tendencja ta trwa już od wielu kwartałów) spadek liczby klientów zarówno B2C i B2B, jak i liczba aktywnych usług im świadczonych (RGU). W minionym kwartale z tendencji spadkowej RGU „wyłamali się klienci” B2C (wzrosty r/r w telefonii i internecie, spadki w płatnej telewizji). Spadki te, częściowo są amortyzowane m.in. dosprzedażą dodatkowych produktów i usług do bazy klientów w ramach oferty usług łączonych oraz oferowaniem bogatszych pakietów telewizyjnych i telekomunikacyjnych (strategia more-for-more) – czyli rośnie ARPU na klienta. Ładnie skoczyło ARPU w B2C (o 5% r/r) dzięki dobrej sprzedaży usług komórkowych oraz internetowych zarówno do nowych, jak i istniejących klientów, a ARPU w B2B wzrosło o 4% r/r.

Kolejny kwartał spadku oglądalności Polsatu i jego kanałów tematycznych – tu pewnie jakiś wpływ miała liczba transmisji sportowych.

Końcowe zyski pod wpływem szeregu jednorazowych (bądź niejednorazowych kwot): – 30 mln (odpis wartość zapasów modułów fotowoltaicznych), +13,6 mln 3 transza pakietu adresów protokołu komunikacyjnego IPv4, +57,6 mln wzrost wartości rynkowej posiadanego pakietu 10,13% akcji Asseco Poland S.A. , +17 mln wskutek przeszacowania kredytu denominowanego w eur.

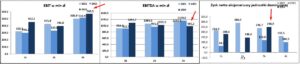

ps zaprezentowana poniżej Ebitda, zawiera amortyzację licencji filmowych i sportowych – spółka w swoich prezentacjach jej nie uwzględnia, natomiast serwis biznesradar w swojej bazie już tak (poniższy wykres z danych biznesradaru).

W 3q24 przepływy operacyjne bardzo mocne, spadła amortyzacja (wyjaśnienie na wstępie wpisu), spadł Capex, spadło trochę zadłużenie finansowe netto (odsetki od kredytów były najniższe od 2 lat).

W 3q24 OZE wygenerowało 301 GWh (57% r/r) czystej energii do czego przyczyniło się uruchomienia farm Człuchów i Przyrów (dodały 75 GWh). Można by rzec wreszcie, zatrzymały (nawet wzrosły kw/kw) się spadki cen wyprodukowanej energii.

Jak co kwartał mam problem z oceną opublikowanych wyników, choć wydaje się, iż lekka poprawa (głównie po stronie kosztów) jest. Pomijając temat zmniejszonej amortyzacji Polkomtela (raczej jednorazowy temat), to koszty typowo operacyjne prowadzonej działalności rosły odrobinę wolniej od przychodów. Ponadto niższe zadłużenie, wprost przełożyło się na niższe koszty odsetkowe (nie są to jak an razie duże spadki, ale kierunek jest dobry), więc kolejny plus. Strona przychodowa rosnąca to też pozytyw, choć niższe stawki hurtowych połączeń międzyoperatorskich będą jeszcze odczuwalne w 4q24.

Przyszłość:

Podtrzymano oczekiwania z poprzedniego kwartału dotyczące wzrostu rynku reklamy telewizyjnej i sponsoringu w 2024 roku w średnim jednocyfrowym tempie.

Silna presja inflacyjna odczuwana na polskim rynku w 2022 i 2023 roku znalazła odzwierciedlenie w obserwowanych korektach cenników wprowadzanych przez operatorów telekomunikacyjnych, obejmujących m.in. implementację klauzul inflacyjnych do umów z klientami, podwyższenie abonamentu po podstawowym, 24-miesięcznym okresie kontraktu, wycofywanie z oferty najtańszych taryf czy podnoszenie

progów abonamentów zgodnie ze strategią more-for-more.

Koszty kontentu praw sportowych mogą być istotne na wyniki. w tej chwili nie mają praw do wyświetlania Ligi Mistrzów (odejdą koszty), ale nabyli prawa na 3 sezony nowego formatu Ligi Europy UEFA i Ligi Konferencji UEFA (dojdą koszty) – ale co jest tańsze i co będzie miało większą oglądalność – tego nie wiem.

Na przełomie 4q24/1q25 zaczną się pojawiać dodatkowo przychody z przekazań mieszkań w Porcie Praskim (Sierakowskiego 1 i 3)

Na chwilę obecną zapowiadają się zwiększone koszty finansowe (spada wartość pakietu Asseco oraz ujemne różnice przeszacowania kredytu w EURo).

Jednak czy dojdzie do przełomu typowo operacyjnego – tego nie jestem pewien (choć jakiejś poprawy nie mogę wykluczyć).

Aktualna kapitalizacja 8,26 mld, c/z 12,3.

Spór właścicielski

Według najlepszej wiedzy Spółki przed sądem w Liechtensteinie toczą się postępowania dotyczące ustalenia, komu przysługują prawa przewidziane statutem TiVi Foundation. TiVi Foundation jest pośrednio akcjonariuszem Spółki, który posiada pakiet 60,47% akcji Spółki uprawniających do 69,13% głosów na walnym zgromadzeniu Spółki.

W opinii Zarządu Spółki wspomniane powyżej postępowania nie mają wpływu na działalność operacyjną i finansową Spółki i Grupy Polsat Plus. Cyfrowy Polsat oraz jego grupa kapitałowa działają stabilnie, zgodnie z planem i w normalnym trybie operacyjnym. Sytuacja finansowa Grupy jest stabilna i konsekwentnie realizuje ona swoją strategię, planowo regulując swoje zobowiązania wobec instytucji finansowych i obligatariuszy.

W dniu 17 października 2024 roku wpłynęło do Spółki pismo od akcjonariusza Spółki, Reddev Investments Limited, informujące o otrzymaniu przez Reddev tymczasowych zabezpieczeń w trybie ex parte od adwokatów reprezentujących Piotra Żaka, Aleksandrę Żak oraz Tobiasa Solorza. W piśmie zaznaczono, iż wydane tymczasowe zabezpieczenia nie mają mocy ani skutku w Polsce i nie wpływają, ani w żaden sposób

nie zmieniają struktury właścicielskiej ani zarządczej Spółki, jak również nie wpływają w żaden sposób na bieżącą działalność operacyjną Spółki i jej spółek zależnych.

Disclaimer:

Informacje przedstawione w tej analizie są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie materiałów zawartych na tej stronie a czytelnik podejmuje decyzje inwestycyjne na własną odpowiedzialność.

![Wirefall ogłosili trasę koncertową [DATY]](https://www.terazmuzyka.pl/wp-content/uploads/2025/01/wirefall-plakat.jpg)